【フリーランスの税金】税金の種類と控除一覧!節税方法は?インボイス制度に変わるのはいつ?計算式で払う税金額をシミュレーションしよう!

作成日:2022/10/11

フリーランスになると思いのほか多額の税金が課せられ、きつい思いをする人もいます。次の確定申告までに必要な税務知識を身に着け、最大限節税できるようにしましょう。今回はフリーランスに必要な税務知識、青色申告と税金・控除の種類についてシミュレーションを用いて詳しく解説します。気になるインボイス制度についても要件を分かりやすくまとめました。

目次

■フリーランスの税金事情

(1)確定申告が必要

(2)青色申告と白色申告どちらがベター?

(3)個人事業主なので所得は事業所得

(4)フリーランスの税金はいつ払う?

■フリーランスが支払義務のある税金一覧

(1)所得税

(2)消費税

(3)固定資産税

(4)自動車税

(5)住民税

(6)源泉所得税特例

(7)個人事業税

(8)国民健康保険税・国民年金保険税

■消費税とインボイス制度の関係

(1)インボイス制度がフリーランスに与える影響

(2)インボイス制度でフリーランスに必要な知識

(3)インボイス制度の開始までにフリーランスがやるべきこと

■フリーランスが節税する方法はある?

(1)確定申告できる経費をおさらい

(2)対象になる控除制度を明確に

■フリーランスが活用できる所得控除

(1)基礎控除

(2)配偶者控除

(3)配偶者特別控除

(4)扶養控除

(5)社会保険料控除

(6)生命保険料控除

(7)地震保険料控除

(8)医療費控除

(9)寄附金控除

(10)小規模企業共済等掛金控除

(11)ひとり親控除

(12)寡婦控除

(13)勤労学生控除

(14)障がい者控除

(15)雑損控除

■対象なら大幅な節税効果あり税務控除

(1)住宅ローン控除

(2)配当控除

フリーランスの税金事情

フリーランス人材には、会社員の時代とは比べ物にならないほど、豊富な税金の知識が必要です。企業に所属している場合、税金は給与から天引きされるので、特に意識することはありません。しかし、フリーランスには、税金の申告から支払いまで自分で対応する義務があるからです。まず、フリーランスの税金事情の大前提を4つ紹介します。

☆あわせて読みたい

『【副業の確定申告】いくらから?やり方は?バレない方法はある?しないとどうなる?』

『フリーコンサルタントは副業でも稼げる?単価・種類・注意点を解説!』

(1)確定申告が必要

企業からフリーランスに支払われるのは、給与ではなく報酬です。報酬を支払ってくれる企業は、フリーランス人材にとっては雇用先ではなく、あくまで「取引先」であり、企業にとってフリーランス人材は年末調整の対象ではありません。

そこで、ほとんどのフリーランスや自営業といった個人事業主に課せられるのが確定申告です。国税庁のホームページによると、確定申告とは「毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに対する所得税等の額を計算して確定させる手続」と明記されています。例年、翌年の2月16日~3月15日が確定申告の期間で、これを過ぎるとさまざまな控除が受けられなくなります。

国税庁のホームページでは、確定申告の対象者は「その年分の所得金額の合計額が所得控除の合計額を超える場合で、その超える額に対する税額が、配当控除額と年末調整の際に控除を受けた住宅借入金等特別控除額の合計額を超える人」としています。つまり、年間の所得金額から、所得控除を差し引いた金額がプラスになる人です。

ただし「年収2,000万円以下で、1か所からしか給与をもらっておらず、副業での所得が年間20万円以下の人」、年間400万円以下などの条件があるものの「国内において公的年金等の支払を受けている人」、追加申告が必要になる場合があるものの「控除しきれなかった外国税額控除の額、源泉徴収税額または予定納税の額がある場合」などは確定申告の対象外だとされています。

引用:国税庁 No.2020 確定申告

(2)青色申告と白色申告どちらがベター?

確定申告には、青色申告と白色申告の2種類があり、申告内容が異なります。青色申告では、原則として複式簿記(お金の出入りを取引と捉え財産の増減を記す方法)での帳簿が必要ですが、白色申告は簡易帳簿(お金の出入りのみ)でよいとされています。青色申告は企業の帳簿、白色申告は家計簿のようなものと考えるとよいでしょう。

青色控除・白色控除どちらも納税手続きの一環で、源泉徴収の還付や控除が受けられるといったメリットがあります。青色申告は、白色申告より手間がかかりますが、青色申告を行えば、所得から経費を差し引くことで所得税対策になったり、最大65万円の青色申告特別控除や損失を翌年以降3年間繰り越せたり、など節税効果が高い申告方法です。

ただし、青色申告するには、その年の3月15日までに青色申告申請書を届け出る必要があります。特例として、年明けの1月16日以降の開業の場合は、事業開始日から2カ月以内の申請書提出が認められています。

(3)個人事業主なので事業所得となる

フリーランスは、税務区分上「個人事業主」です。そのため、業務委託契約を結ぶ企業などからの報酬は、給与ではなく「売上」となり、必要経費と青色申告であれば青色申告控除を差し引いた額が「事業所得」とみなされます。

国税庁のホームページには「事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得」と明記されています。また、事業所得を割り出す総収入金額には事業による売上だけでなく、次のような雑所得も含まれます。

- イ 金銭以外の物や権利その他の経済的利益の価額

- ロ 商品を自家用に消費した場合や贈与した場合のその商品の価額

- ハ 商品などの棚卸資産について損失を受けたことにより支払を受ける保険金や損害賠償金等

- ニ 空箱や作業くずなどの売却代金

- ホ 仕入割引やリベート収入

つまり、これらをプラスした「総収入金額から必要経費と青色申告控除を差し引いた金額」が事業所得です。ただし「不動産の貸付けや山林の譲渡による所得は事業所得ではなく、原則として不動産所得や山林所得」になるとも言及されています。不動産所得や山林所得がある場合には別途申告が必要となります。

引用:国税庁 No.1350 事業所得の課税のしくみ(事業所得)

(4)フリーランスの税金はいつ払う?

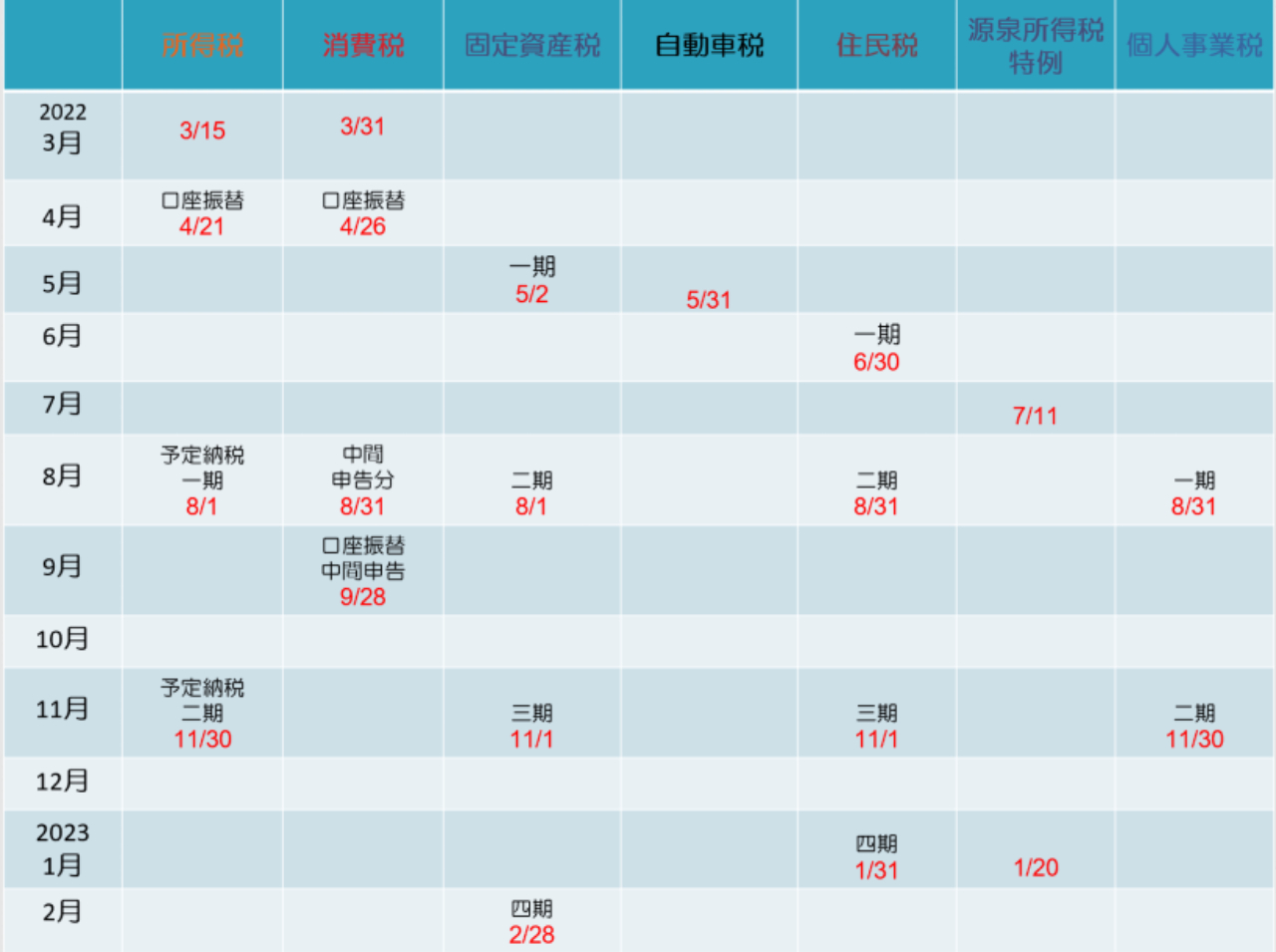

会社員であれば、税金は毎月の給与や賞与から、決まった額を天引きされますが、フリーランスの場合は、複数の税金をそれぞれの期限内に支払います。支払い方法や期日がそれぞれ異なるため「うっかり支払い忘れてしまった」という話も聞きます。

納税期日は、暦によって毎年変更があるものの、目安があるとわかりやすいですよね。主に個人事業主に関係する2022年度の納税スケジュールを表にまとめました。詳細な日程は、年度によって前後する場合がありますが、大体のスケジュール感を知っておくとそれぞれの支払いについてシミュレーションしやすいでしょう。

また、国民健康保険・国民年金などの社会保険料の支払方法や期限は、自治体によってばらつきがあります。基本的には、まとめて前納したり、月毎に支払ったりと選択可能です。

フリーランスが支払義務のある税金一覧

前項の納付スケジュール表でさまざまな税金を紹介しましたが、それぞれの税金について理解を深めましょう。フリーランス人材が支払う税金について紹介します。

(1)所得税

所得税とは、年間の所得金額に応じて課税される税金です。フリーランスの場合、1年間の所得合計が48万円を超えると、納税義務が生じます。所得税は原則として、確定申告期限日までに納付しなくてはなりません。通常、所得税の納付期限日は、確定申告期限日と同日の3月15日です。

また、所得税は、所得に比例して納税金額が増減します。青色申告・白色申告、どちらの場合もかかった経費を計上して確定申告をすることで所得金額が抑えられます。さらに「青色控除申請」も併せて行うことで節税効果が高まります。

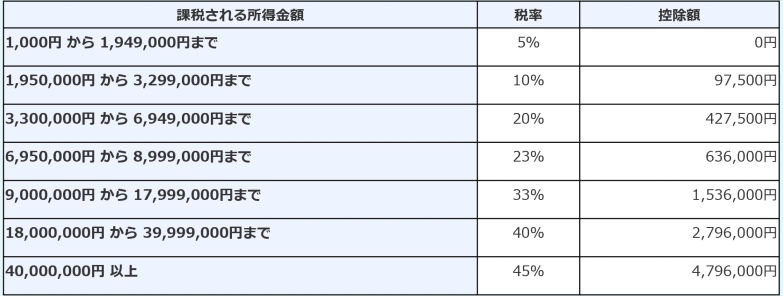

所得金額によって所得控除を受けられるのですが、課税される所得金額と税率・控除額、最終的な所得税額は、国税庁のホームページに掲載された令和4年分所得税の税額表を参考に算出するとよいでしょう。

※ 平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなります。

たとえば、年間所得800万の場合、こちらの表をもとに算出すると次のような計算式になり、納税すべき所得税額は120万4千円となります。

【計算式】

8,000,000円×0.23 - 636,000円= 1,204,000円

引用:国税庁 No.2260 所得税の税率

(2)消費税

令和4年現在、フリーランスをはじめとする個人事業主で消費税の納税義務があるのは、課税事業者となった人に限られています。課税事業者の目安となるのが

- ①課税期間の2年前の課税売上が1,000万円を超えている

②課税期間の前年の1月1日から6月30日までの課税売上、または給与支払い額が1,000万円を超えている

③消費税課税事業者選択届出書を提出している

の3点です。このうち1つでも当てはまれば、課税事業者になります。つまり、開業初年度は1000万以上の売上があっても、消費税課税事業者選択届出書を提出していない限りは消費税の納税義務がありません。翌年の1月~6月の売上が1,000万円を超える場合は特定課税事業者となります。

また、消費税課税事業者となった場合は別途確定申告が必要です。それに合わせて年度末である3月31日が消費税の納付期限となりますが、特定課税の場合は、中間申告として8月31日に納付期限を迎えます。口座振替の手続きを取った人は翌月に納付期限があります。日付は毎年変わる可能性があるため税務署に確認しましょう。

(3)固定資産税

所得税法上、フリーランスや自営業者など個人事業主は、固定資産税を必要経費として計上することが認められています。つまり「個人事業主は事業で利用する固定資産にかかる税金を経費にできる」ということです。

自宅などを事務所として使用している場合、固定資産税を支払っている人はしっかり経費計上しましょう。この時に必要なのは、自宅の何パーセントを事務所として利用しているのか、家事按分に反映させることです。一方、事業所や店舗として購入している物件に対しての固定資産税は100%経費計上できます。

固定資産税は、納付期限の一期に年間分まとめて支払うか、四期に分納するか選べます。一度に納付しても特に割引はないので、都合のよい方法で支払いましょう。

(4)自動車税

自動車税は自動車を所有する人・企業すべてに納税義務がある税金です。業務内で自動車を使用するフリーランスは、租税や車両費として経費計上できます。ただし、固定資産税と同じく、プライベートと事業で同じ車両を使用する場合には、事業での使用割合を家事按分する必要があります。「事業での走行距離」や「週のうち何日事業で使用するか」などを目安にするのが一般的です。

自動車税は、毎年5月31日が納付期限です。納付期限をすぎると、滞納した期間に応じて延滞金が課されます。

(5)住民税

住民税は、住民登録をしている自治体に納める税金です。基本的な住民税の計算方法は「所得割(一律10%)+均等割(世帯割)」ですが、自治体によって異なる場合もあります。原則として前年の所得に応じて税額が決定します。

所得税の確定申告を済ませていれば、住民税の確定申告は原則として不要です。自治体から支払い書が届き、1度に納付、もしくは4期に分けて納付する形式です。ただし、年間の所得が一定金額を下回ると、減額や免除となる場合もあります。

また、住民税と所得税では控除金額が異なるため、所得税の確定申告が必要ない人でも住民税の確定申告が必要になる場合もあります。区役所や税務署に確認するとよいでしょう。

(6)源泉徴収税 特例

報酬を受け取るフリーランスにとって、源泉徴収税は所得税の確定申告をすると還付される税金として知られています。しかし、本来は事業者が国に所得税を前払いする仕組みの税金です。フリーランスや自営業者でも、10人未満の人材を雇用し、給与を支払っている場合、源泉徴収税の特例納付手続きをとることにより、毎月支払う源泉徴収税を年2回にして事務作業を軽減させられます。

その場合は、1月から6月までに源泉徴収した所得税および復興特別所得税は7月10日、7月から12月までに源泉徴収した所得税および復興特別所得税は翌年1月20日が、それぞれ納付期限となります。

引用:国税庁[手続名]源泉所得税の納期の特例の承認に関する申請

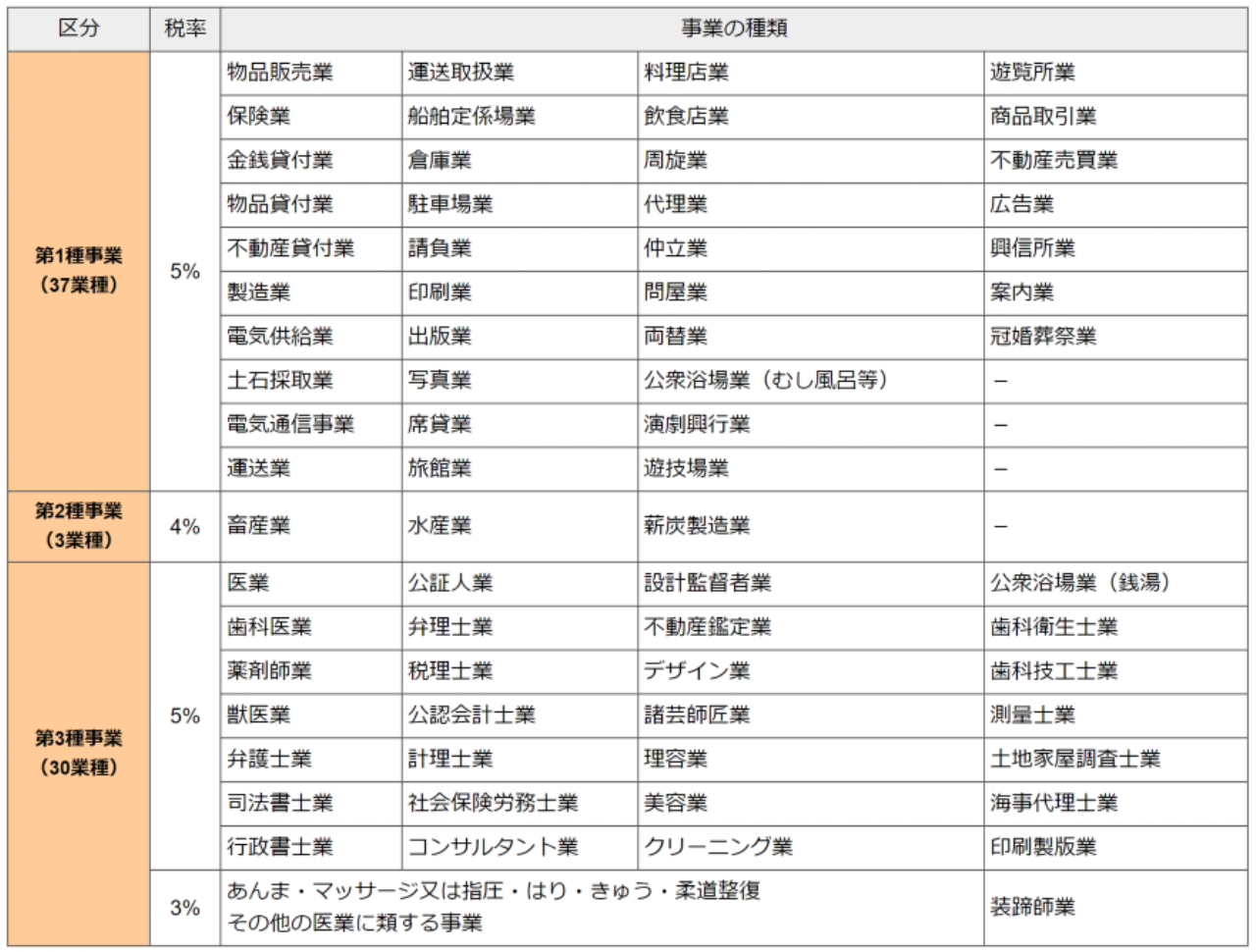

(7)個人事業税

個人事業税とは、事業所の所在地として申請する都道府県に納める税金です。所得税の確定申告を済ませていれば、別途申告する必要はありません。

年間の所得合計金額が290万円を超えた場合、3~5%の税率で課税されます。個人事業税は、税率が業種によって異なるのが特徴です。自分の事業がどの業種にあたるのか一度チェックしてみるとよいでしょう。参考に、東京都主税局が発表している税率区分の早見表を紹介します。

また、住民税と同じく課税対象者にだけ、納税通知が届きます。納税期限は第一期が8月31日、第二期が11月30日ですが、休日の場合はその翌日に繰り越されます。また、所得税の修正申告をした場合や更正・決定が行われた場合、事業を廃止した場合などの特別な場合には、上記とは別の納税期限となります。

引用:東京都主税局 個人事業税

(8)国民健康保険税(料)・国民年金保険料(税)

日本は国民皆保険制度を取っています。会社を辞めてフリーランスになった場合は、通常、国民健康保険組合に加入します。同時に国民年金基金にも加入手続きが必要です。その際、支払う料金について「国民健康保険料・国民年金保険料」と呼ぶのが一般的ですが、実際には税金の一種です。

各保険料は所得額や自治体、前年の物価・賃金変動率などによって異なります。国民健康保険料は「世帯割」に扶養家族の人数や収入の状況に応じて加算されるのが特徴です。

国民健康保険料は一括納付か月ごとの納付かが選べます。一括納付の場合は割引があります。国民年金保険料は月々の支払いです。どちらも確定申告での所得控除の対象です。

消費税とインボイス制度の関係

現在、多くのフリーランスの間で話題なのが、2023年10月より開始されるインボイス制度です。インボイス制度の正式名称は「適格請求書等保存方式」。その名の通り、適格請求書等の交付、保存を義務付ける制度です。

適格請求書とは、現在の一般的な請求書(区分記載請求書)に、以下の3つを追加した請求書のことです。

-

・インボイス制度の登録番号

・適用税率

・消費税等の額

話が前後しますが、適格請求書が話題になる以前の平成30年10月1日に、区分記載請求書の発行が義務付けられました。区分記載とは、以下の2つです。

-

・軽減税率の対象である旨

・適用税率ごとに区分した合計額

もともとの請求書の区分記載によって上記2つが追加され、さらに今回のインボイス制度で3つの追加記載が義務付けられたということです。最終的にインボイス制度によって、請求書に以下9項目の記載が義務付けられます。

-

1.発行者の氏名又は名称

2.取引年月日

3.取引内容

4.受領者の氏名又は名称

5.軽減税率の対象である旨の表記

6.適用税率ごとに区分した合計額

7.インボイス制度の登録番号

8.適用税率

9.適用税率ごとの消費税額の合計

1~4はもともとの請求書に記載が義務付けられていたもの。5と6は区分記載請求書で記載が義務付けられたもの。7~9は今回のインボイス制度で記載が義務付けられるものです。

ただし、適格請求書の省略版「適格簡易請求書」でも代用できます。具体的には、以下の項目が省略可とされています。

-

・受領者の氏名又は名称

・「適用税率」か「適用税率ごとの消費税額の合計」のどちらか

一方、適格簡易請求書に必要な記載項目は以下の7つです。

-

1.発行者の氏名又は名称

2.取引年月日

3.取引内容

4.軽減税率の対象である旨の表記

5.適用税率ごとに区分した合計額

6.インボイス制度の登録番号

7.適用税率または税率ごとの消費税額の合計

特に、業務によっては受領者の氏名・名称を毎回記載するのは、煩雑さにつながります。現実的に厳しいので、省略が許可されたのでしょう。小売業、飲食業、写真業、タクシー業など不特定多数を相手にする場合は、「適格簡易請求書」の要件を満たしたレシートや領収書でよいとされています。

(1)インボイス制度がフリーランスに与える影響

一般的には課税売上高が1,000万円以下のフリーランスが多いため、消費税を支払っていない免税事業者がほとんどといわれています。

免税事業者とは、消費税の納税を免除されている事業者のことです。免税事業者の条件は、基準期間の課税売上高が1,000万円以下であることです。逆に1,000万円を超えていると課税事業者になります。

適格請求書は、課税事業者のみ発行できます。つまり、免税事業者である多くのフリーランスは、適格請求書を発行できないということです。インボイス制度では、受注先が適格請求書でなければ、発注先は仕入税額控除ができないので、免税事業者のフリーランスは取引を打ち切られる可能性もあり、多くのフリーランスへの影響が懸念されています。

そのため、免税事業者があえて課税事業者になる方法もありますが、課税事業者になれば納税義務が生じます。一長一短なので、課税事業者になるべきか迷うところです。今後、企業やフリーランス人材がどのような動きをするのか読めない部分もあります。周囲の状況や導入開始までの時流を加味して、課税事業者になるべきかどうか判断するのがよいでしょう。

(2)インボイス制度でフリーランスに必要な知識

インボイス制度の導入は2023年10月1日ですが、一律でインボイス制度に切り替えると、免税事業者を中心とした混乱が予想されます。そのため、経過措置として適格請求書を発行できない事業者からの仕入れについても、一定期間は一定割合の仕入税額控除が認められています。具体的な控除割合には、2023年10月1日から2026年9月30日までは、仕入税額相当額の80%、2026年10月1日から2029年9月30日までは仕入税額相当額の50%です。

また、消費税の課税事業者になる場合、消費税には2つの税額計算方法があります。本則課税と簡易課税です。本則課税は、売上に対する消費税から仕入れに対する消費税を差し引いて納税額を決める計算方法です。簡易課税は、売上に対する消費税に「みなし仕入率」を乗じて、納税額を決める計算方法です。実際に、課税事業者になる選択を検討する際には、本則課税と簡易課税でどちらが節税になるのか、シミュレーションしてみるとよいでしょう。

簡易課税の方が、計算方法が簡単で仕入れが少ない業種などでは有利になる可能性があります。ただし、簡易課税は基準期間の課税売上高が5000万円以下であること、事業年度が始まる前に「簡易課税制度選択届出書」を税務署に提出していることが条件です。また、「簡易課税」を選択すると2年間は変更できないので注意が必要です。

(3)インボイス制度の開始までにフリーランスがやるべきこと

まずは、インボイス制度の導入までにインボイス制度についてある程度理解しておきましょう。早めに対応を検討でき、制度の内容についても徐々に理解が深まるはずです。今後もインボイス制度に関する情報は更新される可能性があります。基礎知識があれば追加の情報もいち早く理解できるでしょう。

続いて、課税事業者になるかどうかを検討します。ただし、インボイス制度の詳細は、今後も変更される可能性があります。決断を急ぐ必要はありませんが、インボイス制度開始前には、課税事業者になるのか、本則課税・簡易課税のどちらにするかを選択する必要があります。

課税事業者になるためには、事前に登録申請する必要があります。具体的には、2023年3月31日までに登録申請をしないと、10月1日から課税事業者になれません。申請が遅れた場合、翌年度からしか適格請求書を発行できなくなります。登録申請の書式は国税庁のWebサイトからダウンロード可能なほか、e-Taxからでも申請可能です。事情がある場合には登録申請を2023年9月30日まで伸ばす措置もあるそうです。早めに税務署などに相談してみるとよいでしょう。

☆あわせて読みたい

『【インボイス制度とは】フリーランスに与える影響と具体的内容や制度開始までにすべきこと』

『【フリーランス入門ガイド】定義や個人事業主との違いとは?増えすぎた理由は?おすすめの仕事や獲得方法とは? 』

フリーランスが節税する方法はある?

フリーランスや自営業者など、個人事業主は先行きの見通しが不透明なものです。できることなら1円でも多く節税したいという人も少なくありません。フリーランスが節税できるのは、一般的に所得税のみですが、住民税や国民健康保険料などは所得をもとに算出されます。所得税の確定申告で経費や控除をもれなく申請することで大きな節税効果が得られます。

(1)確定申告できる経費をおさらい

事業にかかる経費はすべて確定申告で経費計上できます。事業に利用した交通費や消耗品費、接待交際費などは漏らさず経費計上しましょう。自宅を一部、もしくは一日のうち一定の時間、事業に使う場合は、家賃や水道光熱費、通信費なども経費の対象となります。

また、事業に関わる税金も租税などとして経費に計上できます。経費計上できる税金は次の通りです。

-

・個人事業税

・消費税

・固定資産税

・自動車税

・不動産取得税

・登録免許税

・印紙税

出典:国税庁 令和3年分確定申告書等作成コーナーよくある質問 租税公課

(2)対象になる控除制度を明確に

個人事業主の所得の算出方法は「総収入額ー(経費+青色申告特別控除)=所得」です。つまり控除制度を最大限に生かすことで、所得の減額につながります。ちなみに、青色申告の際、55万円(e-taxの場合さらに10万円)の控除が期限内に確定申告を済ませた人のみに適用されます。かなり大きな額ですので、最大限節税したい場合には、必ず期限内に確定申告を済ませましょう。

確定申告時に漏らさず記載すべき所得控除制度一覧

控除制度には、有名なものとあまり世間に知られていないものがあります。すべての制度を把握して、漏れなく控除を受けられるようにしましょう。

また、大前提として控除には、税額控除と所得控除があります。まずは所得控除から一覧にして説明します。

(1)基礎控除

基礎控除は、確定申告や年末調整において所得税額の計算をする場合に、総所得金額などから差し引くことができる控除の1つです。フリーランスにも会社員にも適用されます。

合計所得金額2400万円以下の場合、控除額は48万円です。合計所得金額が2400万円を超えると所得に応じて控除額が減ります。2500万円超で基礎控除が適用されなくなります。

出典:国税庁 No.1199 基礎控除

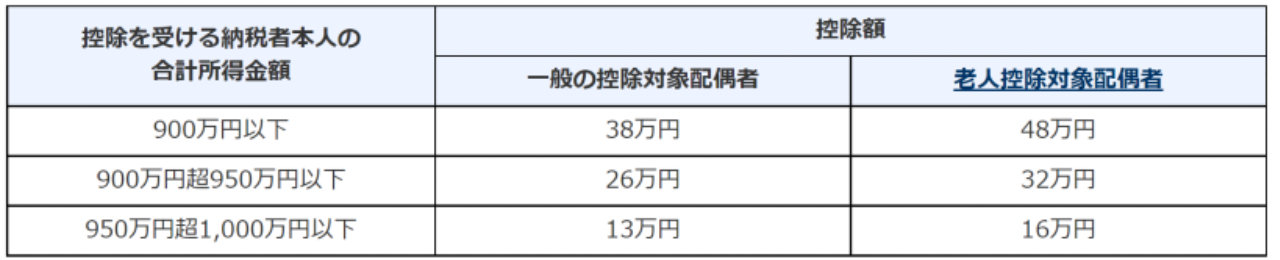

(2)配偶者控除

納税者に所得税法上の控除対象配偶者がいる場合、配偶者控除が受けられます。ただし、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。条件は、以下の4つです。

-

1.民法の規定による配偶者であること

2.納税者と生計を一にしている

3.年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)

4.青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

控除額については納税者本人の所得から、以下の表を基に算出されます。

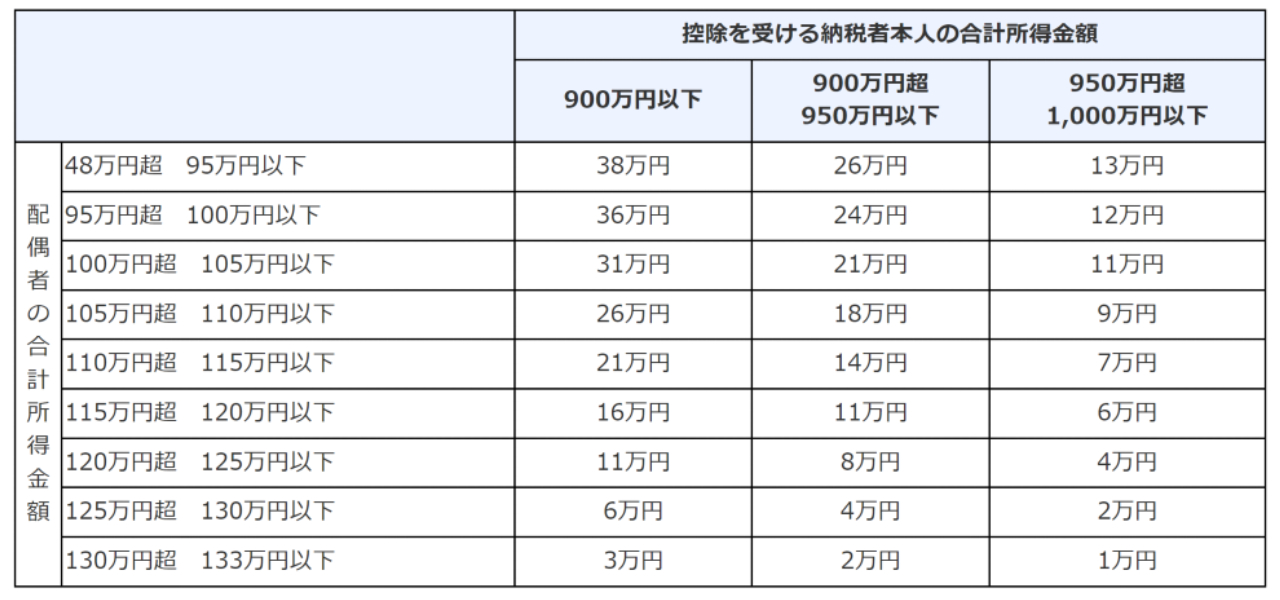

(3)配偶者特別控除

配偶者特別控除は配偶者控除を受けられない人が該当する控除制度です。年間の所得が1,000万円以下の人で、年間所得133万円以下の民法上の配偶者と生計を共にする人が対象です。ほかにも要件があるので、国税庁ホームページを確認しましょう。

控除額については下記の表を参考にしてください。

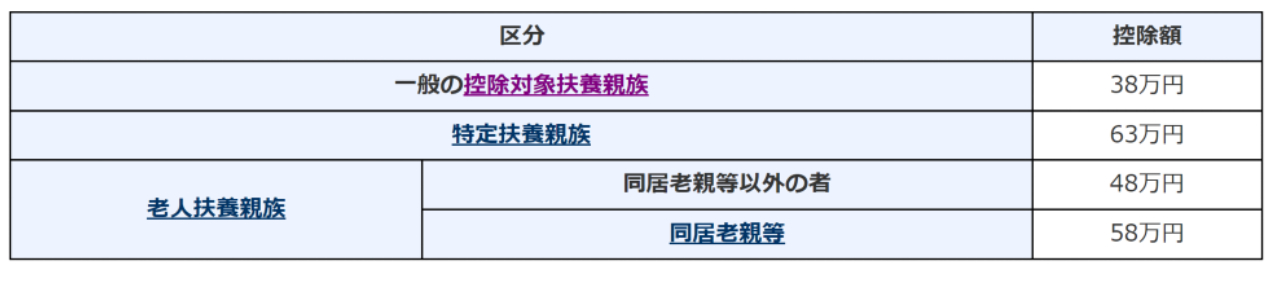

(4)扶養控除

扶養控除はその名の通り、扶養する親族がいるときに受けられる控除です。扶養する親族として認められる要件は下記の4点にすべて当てはまる場合のみです。

- (1)配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- (2)納税者と生計を一にしていること。

- (3)年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。(給与のみの場合は給与収入が103万円以下)

- (4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

控除額は下記の表の通りです。

また、同居老親等の「同居」には、病気などで長期入院している高齢者も当てはまります。しかし、老人ホームへの入所の場合は、別居とみなされます。ほかにも年齢による基準や留学などで国外に住む扶養家族がいる場合に必要な届け出など、扶養控除の対象には細かい規定があります。必ず、国税庁のホームページを確認して控除申請しましょう。

引用:国税庁 No.1180 扶養控除

(5)社会保険料控除

社会保険料控除とは、納税者本人や生計を一にする配偶者、親族の社会保険料を支払った場合に受けられる所得控除です。社会保険料控除は割と幅広い人が利用できる控除で、確定申告をしていない人でも、確定申告期限の3月15日までに証明書を提出した場合は控除を受けられます。前提となる社会保険・控除の要件は以下の通りです。

- 1 健康保険、国民年金、厚生年金保険および船員保険の保険料で被保険者として負担するもの

- 2 国民健康保険の保険料または国民健康保険税

- 3 高齢者の医療の確保に関する法律の規定による保険料

- 4 介護保険法の規定による介護保険料

- 5 雇用保険の被保険者として負担する労働保険料

- 6 国民年金基金の加入員として負担する掛金

- 7 独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料

- 8 存続厚生年金基金の加入員として負担する掛金

- 9 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金または納金等

- 10 労働者災害補償保険の特別加入者の規定により負担する保険料

- 11 地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金

- 12 国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金

- 13 健康保険法附則または船員保険法附則の規定により被保険者が承認法人等に支払う負担金

- 14 租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの(我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法ならびに類似の条件および制限に従って取り扱うこととされているものに限ります。)のうち一定額

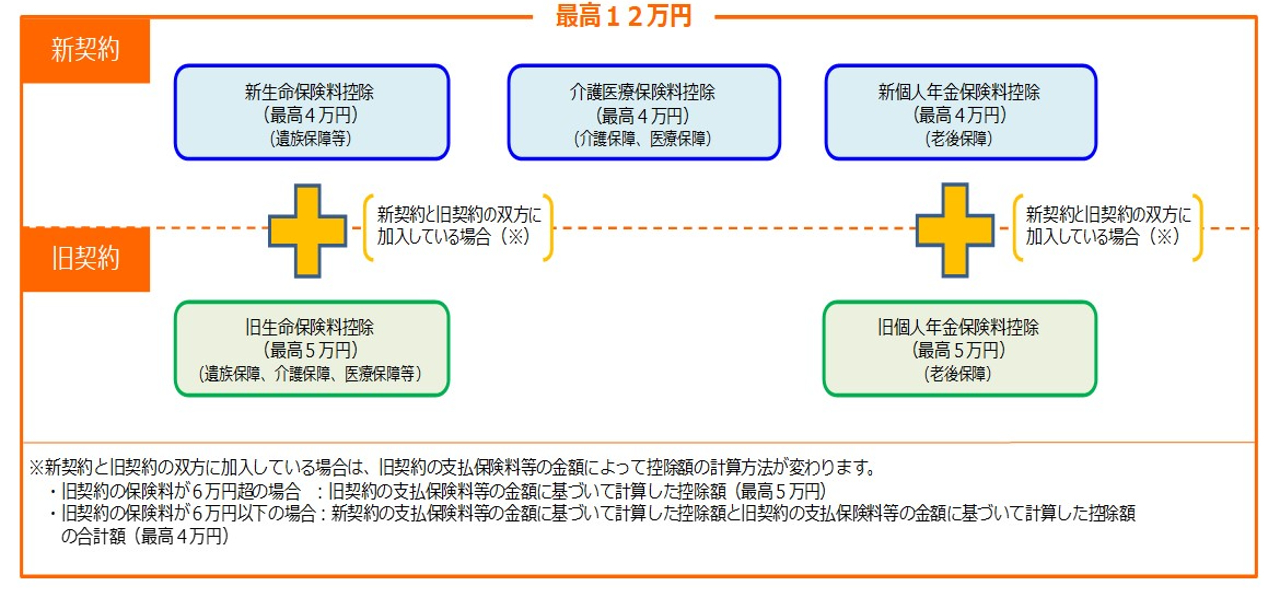

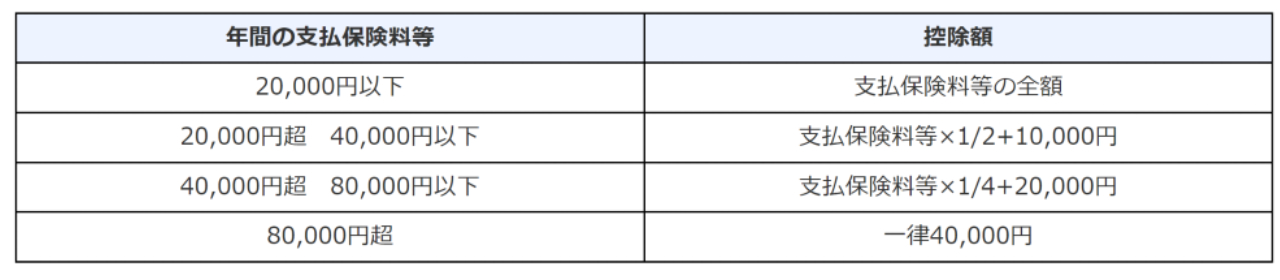

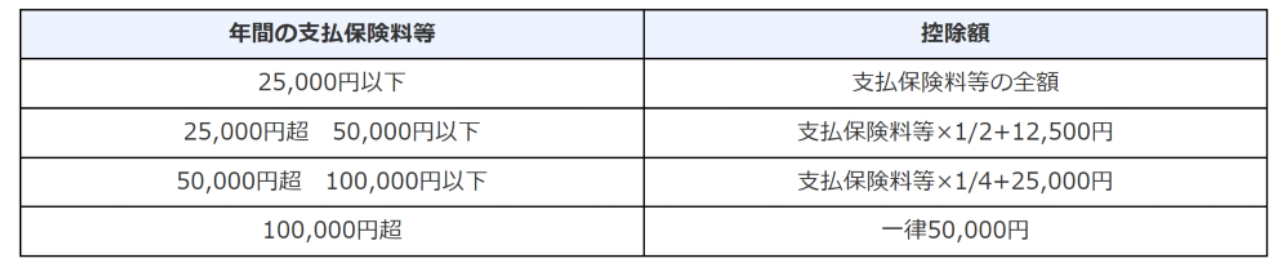

(6)生命保険料控除

生命保険控除は、生命保険料・介護医療保険料および個人年金保険料を支払った場合に、受けられる所得控除です。最高で12万円の控除が受けられますが、これは対象となる保険に年間12万円以上支払っている場合のみです。

実際に支払った掛け金によって控除額が決定する制度で、新契約か旧契約かによっても控除額が異なります。

【新契約】

【旧契約】

手続きは、保険会社から送られる確定申告用書類を確定申告の際に提出するか、それをもとに必要項目を確定申告書の該当欄に記載するか、というシンプルなものです。

引用:国税庁 No.1140 生命保険料控除

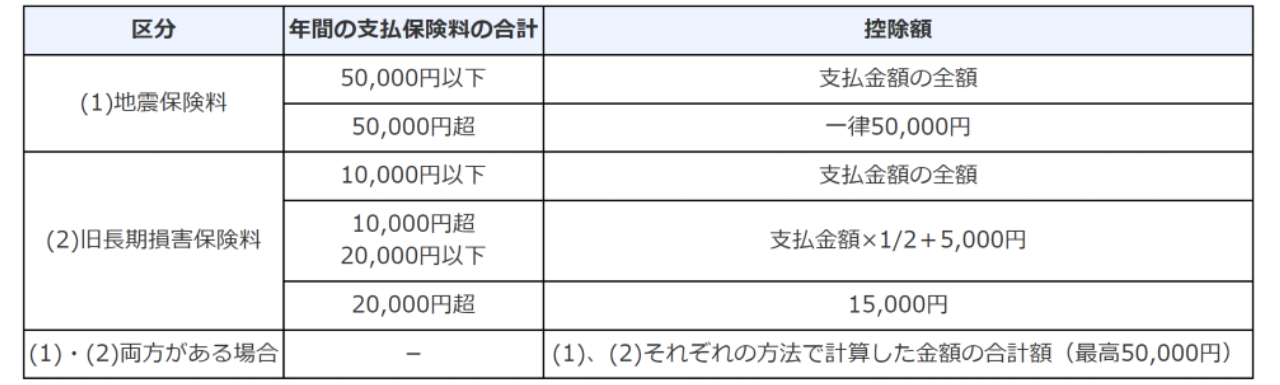

(7)地震保険料控除

地震保険に加入している人が掛け金に応じて受けられる控除です。特例として特定の損害保険に加入している人も控除対象となります。申請方法は生命保険控除と同じく、年末に届けられる確定申告用の書類を確定申告の際に提出、もしくは必要項目を該当欄に記載する形式です。

受けられる控除額は下記の表を参考にしてください。

(8)医療費控除

医療費控除はその年の1月1日~12月31日までの間に申告者本人や生計を一にする配偶者や家族のために10万円(総所得金額等が200万円未満の人は、総所得金額等の5%)を超える医療費を支払った場合に受けられる控除です。「10万円を超える医療費」の中には、12000円を超える特定一般用医薬品等購入費も加算できます(上限88000円まで)。

それらを含め、実際に支払った医療費から、医療保険や高額療養費・出産一時金などの支給額を差し引き、さらに10万円を引いた額が控除対象となります。

所得税の確定申告に必要書類を添付することで控除がうけられますが、所得の確定申告をしない人でも医療費のみの確定申告が可能です。その場合は、所得や医療費として支払った金額に基づき算出される額の還付金が受けられます。ただし、医療費控除や還付金とみなされるには、細かい要件があります。国税庁ホームページや各健康保険組合で確認しましょう。

出典:国税庁 No.1120 医療費を支払ったとき(医療費控除)

(9)寄附金控除

「ふるさと納税」「クラウドファンディング」が普及したことにより、注目を集めるようになったのが寄付金控除です。寄付金控除は特定の法人や団体などへの寄付でも適用されます。

控除内容は「寄付金額ー2000円」ですが、寄付金額には所得に基づいて上限があるため、注意が必要です。ふるさと納税やクラウドファンディングの場合、返礼品を受け取ると実質2000円以上の利益がある場合がほとんどです。節税効果も高く、社会的意義もあるため利用する人が年々増えています。

ただし、クラウドファンディングでは、寄付金控除の対象とならないプロジェクトもあるため、控除目的の場合は確認が必要です。

(10)小規模企業共済等掛金控除

小規模企業共済掛金控除とは、iDeCo(イデコ)や小規模企業共済への掛け金に基づいて受けられる控除です。小規模企業共済とは、フリーランスや自営業者といった個人事業主のための退職金制度のようなものです。小規模企業共済も私的年金を積み立てるiDeCoも全額掛金控除となり、全ての掛け金が控除されます。節税効果を目当てに、小規模企業共済やiDeCoを始める人も少なくありません。

出典:中小機構 小規模企業共済とは

出典:国税庁 No.1135 小規模企業共済等掛金控除

(11)ひとり親控除

ひとり親控除は、納税者がひとり親である場合に受けられる控除です。婚姻歴の有無や性別は問われません。生計を一にする、子どもがいる所得が500万円以下のひとり親に対して、一律35万円の控除が適用されます。

子どもの年齢に上限はありませんが、その年の総所得金額等が48万円以下という条件があります。また「ひとり親」とみなされる親自身が親族などの扶養に入っている場合にも適用外です。

出典:国税庁 No.1171 ひとり親控除

(12)寡婦控除

寡婦控除は、夫を亡くした所得が500万円以下の妻、つまり寡婦にのみ適用される控除です。扶養する子供がいない寡婦でも27万円の控除が受けられます。ただし、ひとり親控除との併用が認められないため、扶養する子どもがいる場合は、ひとり親控除が優先されます。

出典:国税庁 No.1170 寡婦控除

(13)勤労学生控除

勤労学生控除とは、働きながら特定の教育機関で学生生活を送る学生のための控除です。所得から一律27万円の控除が受けられます。対象となるには修業期間や年間の授業時間数などに規定があります。

勤労学生控除は年間の所得が75万円以下の場合に適用される控除ですが、給与所得控除や基礎控除を合わせると、年間の収入が130万円以下であれば所得税の課税対象になりません。学生自身がフリーランスの場合は、所得の確定申告時に必要書類を提出する必要はありますが、一般的なアルバイトなどの場合は給与を支払う企業が行う年末調整で控除が適用されます。

出典:国税庁 No.1175 勤労学生控除

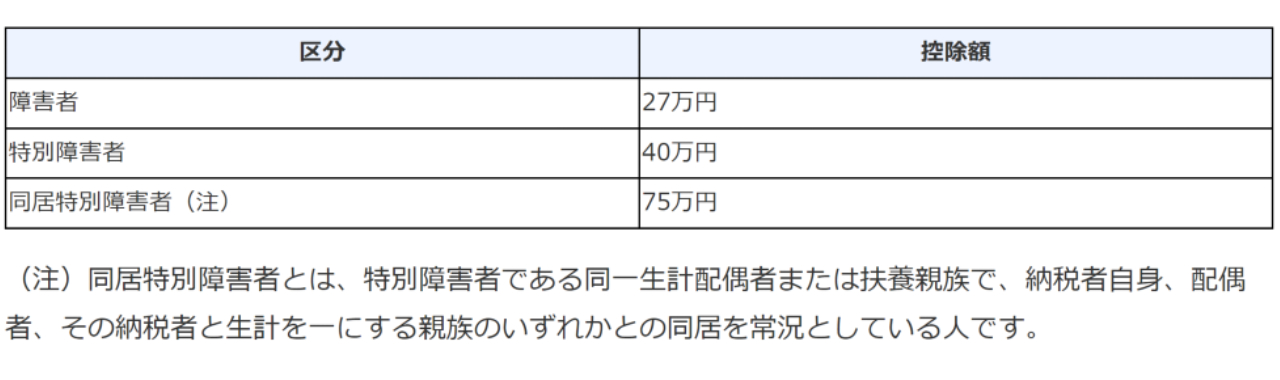

(14)障がい者控除

納税者本人や生計を一にする家族に障がいがある場合に対象となるのが障がい者控除です。障がいの程度などによって、控除額に差があります。また、障がい者控除は、扶養控除の適用がない16歳未満の扶養親族がいる場合にも適用されます。

障がい者控除の区分は国税庁ホームページによると次の通りです。

出典:国税庁 No.1160

(15)雑損控除

雑損控除とは、自然災害や盗難などにより資産に影響を受けたときに対象となる控除です。雑損控除の対象になる資産や事由についてはさまざまな要件があるので、国税庁のホームページを参考にしましょう。

雑損控除の適用される場合、控除金額は下記の計算式に基づいて算出されます。

-

(差引損失額)-(総所得金額等)×10%

(差引損失額のうち災害関連支出の金額)-5万円

出典:国税庁 No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)

対象なら大幅な節税効果あり税務控除

税額控除とは、課税所得金額に対し算出した所得税額から、税率に乗じてさらに一定金額の控除が受けられる制度です。税務控除にも、さまざまな種類がありますが、一般的に知られていて、フリーランスの人が対象となりやすいのが、住宅ローン控除と配当控除です。内容を詳しく見ていきましょう。

引用:国税庁 No.1200 税額控除

(1)住宅ローン控除

住宅ローン控除の正式名称は「(特定増改築等)住宅借入金等特別控除」です。住宅ローン減税とも呼ばれ、一定の要件を満たした住宅を購入、新築、増改築した場合に受けられる控除として知られています。控除の対象となるには、確定申告書の提出の際に一定の書類を添付する必要があります。

また、会社員など給与所得者は、1年目に確定申告をすると、2年目以降は年末調整でこの控除を受けられますが、フリーランスの場合は毎年書類を提出する必要があります。控除を受けるには複数の条件があるため、確定申告前に国税庁のホームページをしっかり確認しましょう。

引用:国税庁 住宅ローン控除を受ける人へ:令和3年度確定申告特集

(2)配当控除

日本国内に本店のある法人から剰余金の配当、利益の配当、剰余金の分配、金銭の分配、証券投資信託の収益の分配などを受け取ることにより、確定申告において総合課税の適用を受けた配当所得に対して受けられるのが配当控除です。

外国法人から受ける配当等や申告分離課税を選択した上場株式等に係る配当所得については適用できないので注意が必要です。また、控除金額についても、所得総額や配当総額によって計算式が異なります。手続き自体は確定申告時に必要書類を添付するだけとシンプルなものですが、税理士や税務署への税務相談を利用するなどして、しっかり申告するようにしましょう。

出典:国税庁 No.1250 配当所得があるとき(配当控除)

【年商1000万円フリーランス】税金シミュレーション

フリーランスにとって、関わりの深い税金や節税効果が期待できる控除を解説してきましたが、税金や控除制度の情報は、種類が多く複雑で煩わしいものです。経費計上や控除を利用することで最終的に税金がいくらくらいになるのか、シミュレーションしてみましょう。節税の効果が目に見えれば申告作業も前向きに進むかもしれません。

年商1000万円の2022年10月現在40歳のフリーランス人材が、独身(扶養家族なし・持ち家・持ち株なし)だとして支払う税金を例にします。ほかの条件や利用できる控除については次の通りです。

-

経費…年間150万

社会保険料…年間733,175円(全国平均をもとに)

ふるさと納税…131,000円

iDeCo…540,000円

生命保険控除…120,000円

青色申告の場合、課税所得金額は

「収入-経費-青色申告特別控除(青色申告をした場合)-所得控除=課税所得金額」

の式が適用されます。また、所得税額は

「課税所得金額×所得税率-控除額=所得税額」

という式で算出できます。この場合、青色申告だと納税額は「2,091,000円」です。内訳は所得税額が758,000円、住民税額は595,000円、翌年の国民健康保険料は738,000円です。

ただし、これだけではどのくらいの節税になったのか、適正な税額なのかは正直わかりにくいところでしょう。比較対象として同じ条件で白色申告だった場合はどうでしょうか?

白色申告の場合、所得税額が891,000円、住民税額は660,000円、翌年の国民健康保険料は798,000円です。青色申告した場合は258,000円もの節税になることがわかります。

改めて経費を見直したり、利用経験のない控除も申請したりすれば、さらなる節税につながるかもしれません。経費の条件や各控除の要件をしっかり見直し、賢く節税をしましょう。

税金への対応はフリーランス業務の一環として取り組もう

会社員時代は、年末調整の書類を記載するだけで済んでいた確定申告は、フリーランスになるとビッグイベントとなります。確定申告を正しく、漏れなく行うことで節税につながるからです。

今年がフリーランス初年度の人も、今まで何となく確定申告をしていた人も改めて経費計上や控除の見直しをしましょう。また、来年に迫るインボイス制度についても今から情報収集をすることで、冷静な判断ができ来年以降の所得への影響を最小限にできるはずです。

煩雑な作業ですが、フリーランスの仕事の一つだと割り切って前向きに取り組みましょう。

(株式会社みらいワークス FreeConsultant.jp編集部)